本文转载自公众号:易水文旅,作者:公孙瑶

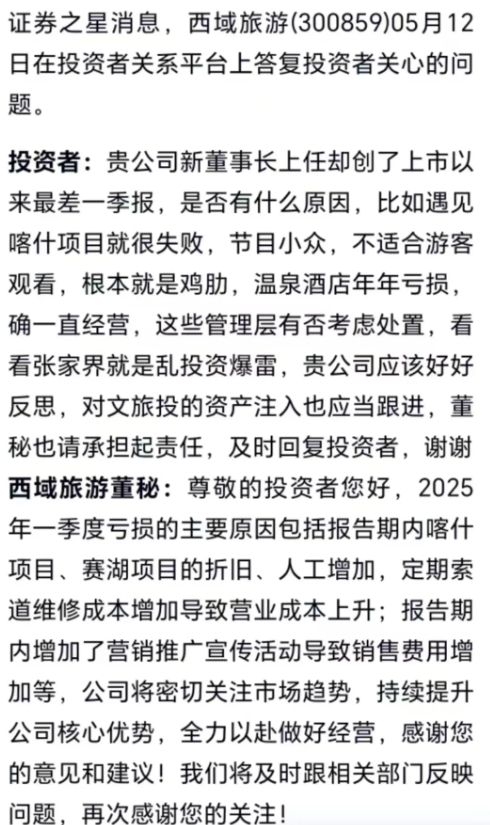

近日,有投资者在投资者关系平台上向“新疆旅游第一股”西域旅游发出辛辣质疑:“贵公司新董事长上任却创了上市以来最差一季报,是否有什么原因”。

对此,西域旅游董秘回应称:2025年一季度亏损的主要原因包括报告期内喀什项目、赛湖项目的折旧、人工增加,定期索道维修成本增加导致营业成本上升;报告期内增加了营销推广宣传活动导致销售费用增加等。

西域旅游近日发布2025年第一季度报显示,第一季度营收为1624万元,同比微降0.74%;归母净利润为-2961万元,亏损同比扩大147.22%;营业成本同比激增70.47%,高达3344万元。

西域旅游新任董事长是马瑜。相关人士透露,马瑜是“80后”女强人,此前在多个物业、投资公司工作,2020年后逐渐进入新疆文旅赛道,2022年起任新疆文旅发展股份有限公司董事长。

上述投资者将西域旅游2025Q1的增亏“指向”新任董事长,确实有失公允。事实上,西域旅游自2020年在深交所上市以来,一直命运多舛。4年间,公司两度因财务指标不达标而在“戴帽”与“摘帽”间反复横跳。

当然,投资者可以质疑西域旅游的盈利能力、营收增长空间,但不能质疑其努力程度。其上市奋斗史,甚至有点令人感动。

西域旅游的前身是2001年成立的新疆天山天池旅游股份有限公司,凭借世界自然遗产地、国家5A级景区天山天池的30年独家经营权,逐步构建起旅游运输、旅游资源开发、游船索道观光、温泉酒店、旅行社等业务。目前其最核心的资源还是1家5A级景区、2家4A级景区、1家3A级景区。

自成立以来,西域旅游一直心心念念要上市,但拿到的堪称中国景区上市公司资本化最跌宕的剧本:2001年边组建边完成股改,但2003年遭遇非典,旅游市场一片冰冻。2004年首次雄心勃勃IPO,折戟沉沙,一个重要原因是当年证监会公布试行IPO询价制度,正式方案出台前,IPO被暂停。此后其一直下功夫默默对标折腾。

随着形势的演进,西域旅游退而求其次,2015年在“新三板”挂牌,也是全国首家旅游景区挂牌“新三板”。2020年8月终于登陆创业板,前后耗时16年。

然而,公司上市后又马上遭遇众所周知原因的冲击。2020年营收暴跌78.7%,净亏损4325万元,仅8个月后便因触及退市指标被“ST”,创下A股最快“戴帽”纪录。

此后三年,公司又陷入“摘帽—戴帽—再摘帽”的循环:2021年因旅游复苏被摘帽,2022年疫情反复等原因再度被“ST”,2023年新疆旅游市场爆发性增长,公司以1.06亿元净利润实现二次摘帽。然而,公司2024年净利润又大幅下滑。

近几年,A股旅游企业普遍面临盈利挑战,但西域旅游成为唯一上市未满4年即被反复实施风险警示的旅企。或许,最需要反思的是其营收结构。

一是收入模式单一,过度依赖传统交通业务。西域旅游的营收结构高度集中于低附加值的景区交通服务。以盈利最好的2023年为例,旅游客运(区间车)、索道和游船三者合计收入占比超95%。这种依赖游客规模扩张但受制于景区承载力和季节性的盈利模式,存在一定问题。而其中一个突出问题就是客单价增长乏力,很多年轻人、背包客到远方,“穷游”成趋势。这种以基础交通服务为主的收入结构虽能保障稳定现金流,但存在明显的附加值天花板,核心增长逻辑仍系于客流规模扩张。如果没有激发出二消活力,那么就无法有效对抗客流量下滑的风险。

二是规模伸缩拷问,加剧经营风险。在A股企业中,西域旅游作为一家“小而美”的旅游类上市公司,即便在疫情前的2019年,公司年营收仅2.38亿元,还不足行业平均水平的一半。这种“船小好调头”可以是一个优势,但是对于主板上市企业而言,“船小难抗风浪”的资本结构,也会使其在行业波动中抗风险能力尤为脆弱。西域旅游可能也意识到了这一点,于是为了突破规模瓶颈,自2019年起开始一系列相对激进的资本运作,连续收购旅游企业,其中就包括火焰山。不过,火焰山景区作为核心并购标的,早就深受门票经济的桎梏,西域旅游还有填补火焰山窟窿的风险。这种规模伸缩进退拷问,是西域旅游需要深刻思考的,后续选错标的反而会加剧企业的经营风险。

除了16年上市路的艰辛奋斗之外,上市以来,不能说管理层不努力。近几年,西域旅游一直在努力创新尝试新业务,比如“遇见喀什”文旅综合体项目、旅游演艺、低空旅游等,但效果不尽如人意。

投资也带来了资金链的压力。根据2024年三季报,公司资本支出达1.61亿元,而经营性现金流仅1.34亿元,资金链承压;另据2025年一季报,喀什与赛湖项目折旧及人工成本激增70%,导致营业成本攀升至3344万元……

其实,疫情以来西域旅游过的也不都是苦日子,2024年5月份现象级影视IP《我的阿勒泰》带动全域旅游热潮,新疆文旅市场迎来爆发式增长,西域旅游也吃上了一波流量“馅饼”,实现扭亏为盈,从一季度亏损1200万元,扭转成了二季度盈利4135万元、三季度盈利8600万元,全年盈利0.87亿元。

此外,政策层面的支持也与公司发展形成共振。“旅游兴疆”战略提出明确发展目标:至2026年,新疆全年接待游客将突破3.5亿人次,旅游总收入达4200亿元,年均复合增长率保持10%以上,同时实现旅游业增加值占GDP比重超5%的质变目标。一系列政策利好与市场机遇的叠加,为公司转型升级提供了双重驱动。

一切,还是有奔头的。

但当下,西域旅游需要的不仅是“国资背书”或“资本故事”,更是一场从管理模式、运营方式到经营结构的彻底革命。久经考验后,方能取到真经。

最新评论