2018年0.71%的扣非净利润增幅,2019年上半年营收、净利润的双双大降……一个又一个数字摆在眼前时,不得不承认,曲江文旅真的像一条无助的蛟龙,跌落在三秦大地上。

◆尴尬的0.71%

曲江文旅日前发布2019年半年业绩预告,预计实现归属于上市公司股东的净利润与上年同期相对减少约 400-1100 万元,同比减少约 5%-15%;扣除非经常性损益事项后,归属于上市公司股东的净利润同比减少约10%—20%。

业绩大幅下滑,其实并不让人意外。劲旅君通过仔细梳理曲江文旅自2012年通过ST长信借壳上市后的所有财报,可以发现曲江文旅的经营窘境早有显现。

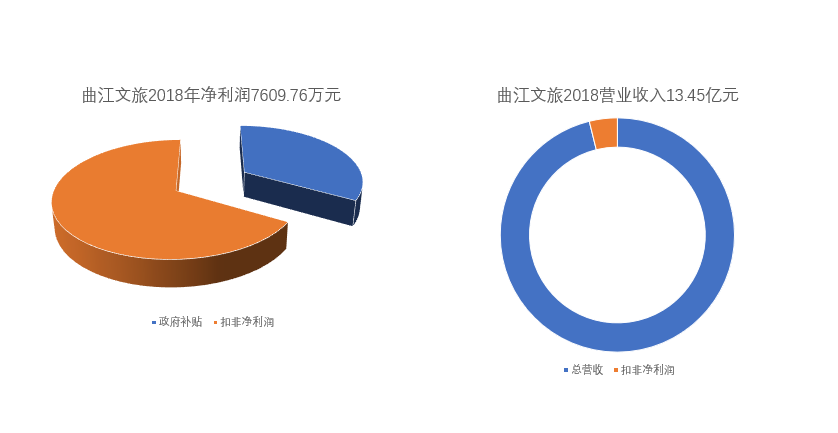

2018年年报显示,曲江文旅实现营业收入13.45亿元,较上年同期增加18.78%;营业利润9309.29 万元,较上年同期增加 24.96%;归属于母公司所有者的净利润为7609.76万元,较上年同期增加21.89%。

单从上述数据来看,曲江文旅业绩强势增长,可喜可贺,但如果将其年报拆解分析,得到的又是另一种结论。

在曲江文旅2018年7609.76万元的净利润中,政府补助高达2691.85万元,扣除非经常性损益的净利润5399.3万元,而这一数字的增幅仅为0.71%,约等于“原地踏步”,占比总营收更是仅仅4%。

将曲江文旅的扣非净利润与其同类企业对比,更为尴尬。

2018年宋城演艺实现营业收入32.11亿元,净利润12.87亿元,扣除非经常性损益后的净利润12.8亿元,同比增长15.62%。

2018年桂林旅游实现营业收入5.73亿元,扣除非经常性损益后的净利润7494万元。

更为重要的是,曲江文旅除扣非净利润“原地踏步”外,其主营业务的毛利率也在逐年下降。

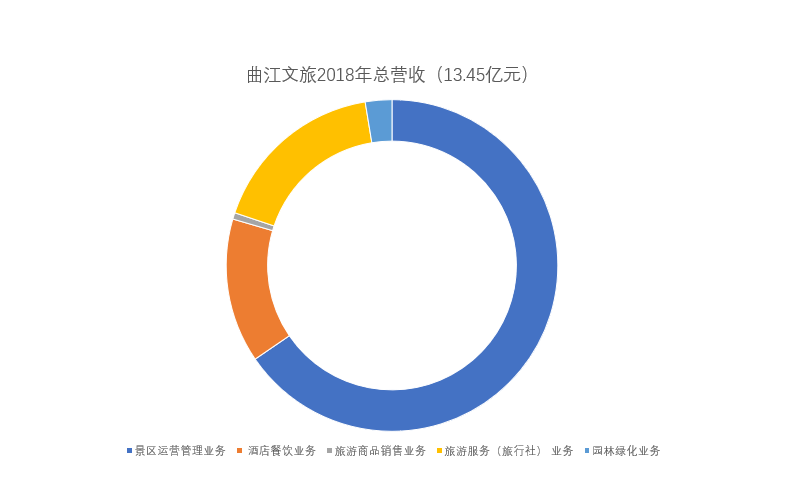

目前,景区运营管理业务约占曲江文旅营业收入的 65.45%是当之无愧的主营业务,2016—2018年毛利率分别为46%、39%和37%,“三连降”已是不争的事实。

◆主营业务全线乏力

西安旅游市场近年蒸蒸日上。相关数据显示,2018年1-12月西安市接待海内外游客24738.75万人次,同比增长36.7%,旅游业总收入2554.81亿元,同比增长56.42%。2020年旅游总收入将突破3600亿元。

在旅游市场牛市当道的情况下,曲江文旅为何会颓势尽显?

如前文所述,曲江文旅主营业务景区运营管理业务占比总营收65.45%。

此外,旅游服务(旅行社) 业务占比17.26%;酒店餐饮业务占比14.07%;园林绿化业务占比2.59%;旅游商品销售业务仅占0.63%。

针对2019年半年业绩预告中的“增长颓势”,曲江文旅公开回应:“报告期内公司主营业务(下属西安曲江楼观道文化景区管理有限公司)较去年同期减少所致”。

目前曲江文旅所运营的旅游景区包含:大雁塔文化休闲景区、曲江海洋公园、大唐芙蓉园、曲江池遗址公园、唐城墙遗址公园、曲江寒窑遗址公园、秦二世陵遗址公园等多个5A、4A级景区及文化旅游景区。

在上述公告中所提及的西安曲江楼观道文化景区管理有限公司(以下简称“楼观道”)正是位于西安市周至县的国家4A级景区——楼观道文化展示区。

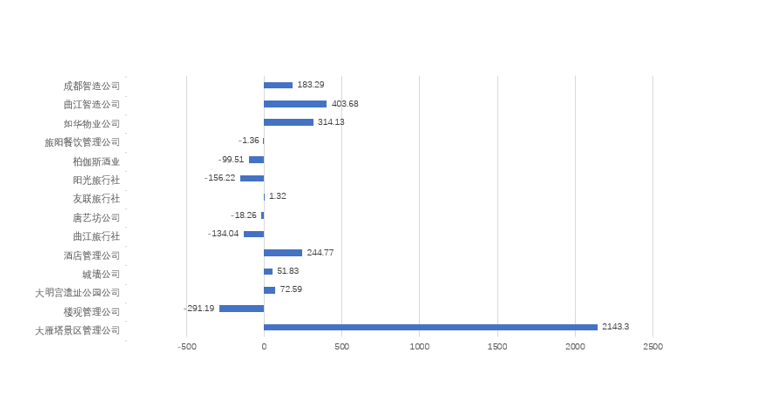

通过盘点发现,楼观道文化展示区其净利润自2014年起便一路下滑,盈利能力堪忧。

2014-2017年,楼观道的营业收入分别为8540.06万元、7554.49 万元、7968.22 万元、8105.94 万元,实现净利润分别为914.41 万元、797.57 万元、60.34 万元、214.71 万元 。

直至2018年楼观道出现亏损,当年实现净利润-291.19 万元。

事实上,“盈利能力堪忧”并非楼观道的一家之苦。

当下,在曲江文旅的业务体系中,其景区运营管理、旅游服务公司、旅行社净利润表现大多不及预期。

其中,仅有大雁塔景区管理公司能稳定实现年2000万以上的净利润,占比净利润近4成。其他业务线均处于微盈状态,部分旅行社处于亏损状态。

有行业人士分析:“业绩增长乏力,说明传统文旅项目中,部分需求已经透支,或者说增量的消费需求已经相对减少,这也说明游客“二次游”的规模是不大的,这样会导致项目经营成本依然很大,但是经营收入相对压缩。”

◆苦苦收不回的应收账款

曲江文旅是全国第一家践行轻资产模式的景区物业管理公司,其盈利模式简单来说就是收取景区管理酬金。

这种模式在行业内也被称为“旱涝保收”模式,也就是说无论景区运营好坏,至少都有管理费保底。

不过,由于曲江文旅轻资产模式在试水多年后未能达到理想状态,甚至出现了反噬。

在众多合作项目中,由于合同签订双方均为曲江系企业,同受大股东曲江管委会控制,因此滋生了一系列恶意拖欠行为,造成曲江文旅应收账务不断增加。

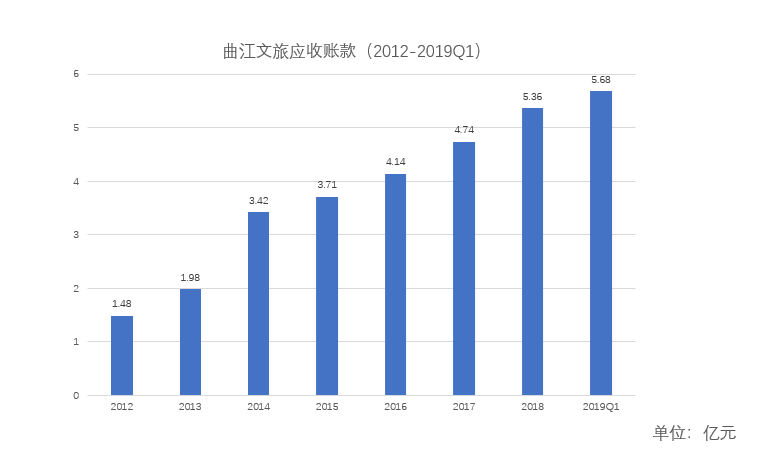

劲旅君梳理曲江文旅的应收票据和应收账款,从2012年的1.48亿元,增加到2018年的5.36亿元,2019年一季度达5.68亿元。其中,绝大部分应收账款为景区管理酬金。

具体来看,其第一、第二、第三大欠款方均为曲江新区下属事业单位,分别为西安曲江大明宫遗址区保护改造办公室、西安曲江新区社会事业管理服务中心、西安曲江楼观道文化展示区管理办公室。

其中,大明宫保护办2.58亿元;曲江社服中心1.28亿元;西安曲江楼观道文化展示区管理办公室0.48亿元。

西安曲江旅游投资(集团)有限公司0.23亿元;西安曲江楼观道文化展示区开发建设有限公司786万元位列第四、第五位。

管理费用的拖欠也造成了曲江文旅账期延长进而现金流恶化。

根据wind数据显示,2012年曲江文旅应收账款周转天数为23.43天,也就是说账期不足一个月,而到了2018年这个数字已经攀升至135.33天。

有匿名网友在同花顺评论区中爆料,“呵呵,曲江文旅的管理费就是个消化(笑话),根本收不上来,有的景区还用这个逼曲江给(景区)交水电费,不交不给管理费。”

这样的说法并非空穴来风,据中国经济网报道显示,曲江文旅曾为第二欠款方曲江社服中心垫付水电费1024万元,占比应收款19.55%。

有券商研究人在接受媒体采访中表示,企业需要在财务数据上不断进行优化,要对一些欠款及时追缴。同时也需要积极创新融资策略,包括在应收账款证券化等方面做出更多的努力。

◆病急乱投医

现有模式无法有效推进、业绩原地踏步的情况下,曲江文旅决定寻找新的出路。

曲江文旅日前发布了自2012年借壳登陆资本市场以来的首份定增预案,拟募资4.8亿元,募集资金将用于大唐芙蓉园夜游系列水舞灯光秀、《梦回大唐》演艺、御宴宫的改造提升,以及部分债务的偿还。

曲江文旅认为,光影秀项目可以将旅游和演艺相结合,产生经济效益与社会效益,充分挖掘大唐文化,有利于延长游客平均停留时间。

当下夜游模式大行其道,曲江文旅方面认为对现有景区硬件的改造提升可以抓住夜间游览项目巨大的市场空间,丰富曲江旅游度假区的夜间娱乐体验。

曲江文旅的大兴土木对于景区运营会起到多少助力目前无从判断。已知的是,大唐芙蓉园景区改造工程并非曲江文旅首例,其对于景区资产改造已进行多年,但进展较为缓慢。

2014年曲江文旅投资320万元,对御宴宫经营提升,2017年年报披露时,该改造提升项目期初余额仍为229万元,2018年年报中未披露相关信息。

也就是说4年时间,该项目尚未有任何实质性进展。

除此之外,曲江文旅的重要在建工程项目中,与御宴宫同样改造提升周期长达数年的,还有唐华宾馆改扩建项目、海洋极地公园二次提升改造等等。

也正因为项目进展缓慢甚至还曾引起部分业内人士质疑。

有行业人士表示,持续数年的改造使得曲江文旅可将固定资产记为在建工程科目,这样的做法可以减少年度折旧金额,影响当期利润,让财报变得更好看。

西安当地一位投行人士也表达了同样的观点:“工程建设类项目长时间挂在在建工程科目下,延迟转固定资产,从会计角度而言,可以减少折旧成本,调节当期利润。”

除发布定增预案外,曲江文旅的融资动作也在2018年开始变得异常频繁。

援引《华夏时报》报道显示,2018年曲江文旅先后从平安银行和工商银行获得两笔巨额授信。

平安银行授信额度5亿元,实际累计借款3亿元,截止2018年年底借款余额2.3亿元,代价是以西安曲江海洋公园房产及土地使用权并海洋公园门票收费权作为抵押;工商银行授信额度6.5亿元,实际累计借款1.6亿元,截止2018年年底借款余额1.58 亿元,代价是以御宴宫、芳林苑、唐市土地使用权及房屋建筑物并大唐芙蓉园门票收费权作为抵押。

曲江文旅2018年其营业收入的65.45%来源于景区运营管理,而门票收入是目前曲江文旅景区运营管理业务的主要收入来源,此次将门票收费权进行质押,可谓“破釜沉舟”。

◆不确定的未来

“曲江文旅募资提升改造的大唐芙蓉园夜游系列水舞光影秀和《梦回大唐》黄金版,都属于旅游演艺类项目,存在充分的市场竞争,而大唐芙蓉园近几年还收着门票,与宋城演艺及华夏文旅近两年在西安落地的项目相比,并没有太大的优势。”一位旅游行业人士如此说道。

当下,曲江文旅大兴土木并不意味着可以改善企业经营现状,其未来充满了不确定性。

景区改造升级是回报周期极长的项目,正在进行改造的景区显然在短期内无法回收资金,光影秀项目的静态投资回收期为5.81年,梦回大唐项目的静态投资回收期为5.51年。

长此以往,势必会影响曲江文旅的现金流同时加重债务。

对于押宝大唐芙蓉园的前景几何?目前不好判断,但可以明确的是,大唐芙蓉园之所以可以在2018年为曲江文旅业绩添砖加瓦这与西安旅游市场的火热密不可分。

此前就有媒体曝出,大唐芙蓉园的游客数量出现了增速放缓的趋势。根据当地政府和媒体的报道,在2015年-2019年春节假期间,大唐芙蓉园的游客接待量由2015年的16.67万人次增至2019年的30.88万人次,但增幅却由2015年的52.35%下降至2019年的11.92%。而在今年元旦假期间,大唐芙蓉园接待游客虽然由2016年的1.83万人次增至2019年的1.93万人次,增幅却由31.73%下滑至6.6%。

而被曲江文旅寄予厚望的夜游模式在当下仍是一个较为模糊的概念,行业内也没有佼佼者出现。假设未来市场降温,大唐芙蓉园或许也难以承担重任。

此外,连续不断地的扩大融资会导致曲江文旅的财务费用大幅增加,2018年其财务费用约2261.62万元,同比增加32.64%,其中主要是利息支出,约2253.7万元。

综合来看,曲江文旅的未来,怕是真不容乐观了。

最新评论