6月9日,民航市场爆出重磅炸弹。

香港政府出手,抛出419.5亿港元的救援方案,其中:

港府:195亿港元的优先股认购,19.5亿港元的认购权证,78亿港元的贷款,总额高达292.5亿港币,可谓史无前例。

太古:配股53亿港元。

国航:配股35亿港元。

卡航:配股12亿港元。

其他股东配股17亿港元。

这对于经营几乎陷入停滞状态的国泰航空来说,无疑是抓住了一根救命稻草,因为如果没有外界的救助,国泰航空只有倒闭这一条路。

但在资本市场并不这么看!

同样,民航之翼也不看好获救的国泰航空。

一、不看好国泰航空的三大原因

民航之翼不看好国泰航空未来的发展,即便是将来疫情依然全部消失,国泰航空未来发展仍不被看好,主要有三大原因。

一是枢纽的沦落。

近些年来,内地航空公司迅速崛起,纷纷围绕自身所在的基地打造枢纽航线网络,国际航线成为三大航网络布局中的重中之重,内地旅客无需再经香港中转,加上许多二三线城市开通了国际直达航线,庞大的内地中转市场被分流。

北京、上海两地的航空市场已远远超过香港,特别是上海浦东机场,其国际旅客已占其总吞吐量的50%,对香港枢纽地位带来一定不利。

同时近在咫尺的广州、深圳机场开辟更多的国际航线,南航倾力打造“广州之路”,深航推出的“经深飞”服务,海航在深圳国际航线突飞猛进给国泰带来了前所未有的压力。

在国际远程运输市场上,比香港更具地缘优势中东三杰阿联酋航空、卡塔尔航空以及阿提哈德航空的崛起,中东已成为绝佳的中转枢纽,无论是价格、机型和服务,国泰航空都无法与之相提并论。

因此,以前依靠内地强大的腹地市场支持而发展起来的国际航空枢纽中心的地位已然不再,竞争更加激烈,旅客的选择更加多样性。

这给固守香港市场的国泰航空必然带来根本性的影响。

二是口碑的丢失。

一直以来,国泰航空的服务是有口皆碑的。

但是据许多内地旅客反映,国泰航空的飞机许多乘务员对内地旅客和国外旅客服务态度出现明显差异,导致许多内地旅客非常不满。

2019年国泰航空在某事件中的表现同样也让内地百姓非常不满,最后在民航局的干预下才不得不做出让步,但其表现已让内地百姓寒心,必然对其品牌产生不利影响。

三是疫情的击溃。

香港作为亚太地区重要枢纽机场,全部为国际、地区航线。

当前大部分国家实施严格的旅游限制,国际间的商务旅行以及国际旅游几乎停滞。

国泰航空作为香港地区的枢纽航空公司,受旅行限制影响巨大,加上并无境内航线网络,完全依赖跨境旅游,国际航空需求下跌至前所未有的水平。

疫情的冲击,往往是冲击巨大,恢复缓慢。

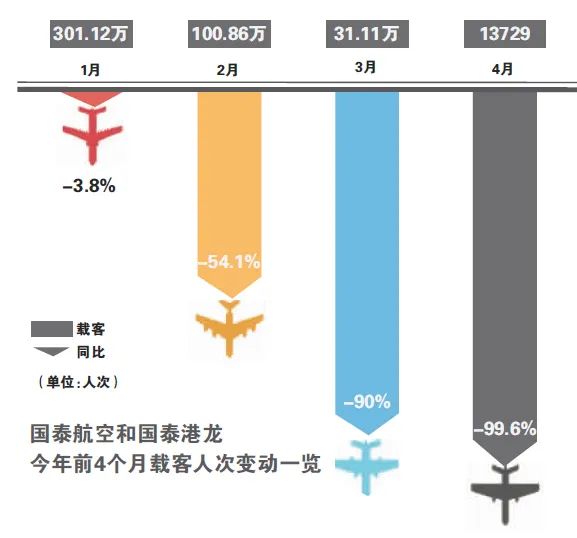

从2020年1-4月份,国泰航空的旅客运输量来看,其影响越来越大。

5月份,国内航空在迅速恢复,但国泰航空仍没有一点复苏迹象,仍处于冻僵状态。

国泰航空与国泰港龙5月共计载客1.85万人次,同比下跌99.4%。与4月载客量同比下降99.6%相比,仍未有明显好转。

因此,综上所述,即使获得巨额资金注入,由于国际航空市场恢复缓慢,国泰航空的前景仍旧不乐观。

截至4月,国泰航空集团的亏损额就已高达45亿港元。对这家70多岁的老牌航企而言,自身“造血”功能迟迟难以恢复,亏损还要持续很长一段时间。

二、撤离国泰航空

虽然包括太古、国航、卡航在内的几大股东纷纷施以援手去救助国泰航空。

但资本市场并不看好,各大投行纷纷调降国泰航空的评级。

大和给予「卖出」评级。

瑞信给予「跑输大市」评级。

中信里昂给予「卖出」评级。

从股票投资者的角度来看:

一是国泰航空前景不明,亏损还将持续。

二是即便恢复盈利,股本扩大了,单位收益也将下降。

三是如果继续持有国泰航空,将被迫参与配股,假设持有1万股国泰航空,还要掏30000元买国泰航空股票,持有国泰航空就是脑袋坏了。

无论怎么考虑,也不应该继续持有国泰航空!

因此,撤离国泰航空乃是上上选择!

6月10月,国泰航空受港府注资影响,大幅高开18.7%。

高开,正是逃跑撤离大好机遇!

此后国泰航空股票一路向下,最后比开盘大跌17%,一条巨大的阴线收盘,卖盘汹涌而出,夺路而出!

当日成交量可谓前所未有,是前一天成交量的8倍之多。

6月11日,国泰航空继续下跌3.44%。

6月12日,国泰航空下跌1.43%。

既然毫无留恋之处,那么就彻底放弃!

最新评论