我国民营航空公司的数量不少,其中上市的就有四家:海航、春秋、吉祥、华夏。

2024年,中国民航业在油价高企、国际局势动荡中艰难复苏,民航业实现微利。

2025年4月22日,吉祥航空率先发布2024年年报,打响民营航空年报第一枪。

吉祥航空交出一份“逆势增长”的答卷:

营收220.95亿元,同比增长9.95%;

归母净利9.14亿元,同比增长17.52%。

然而,亮眼数据背后,毛利率下滑、成本压力、飞机交付延迟等暗礁已浮出水面。

这家民营航司的“进击与挣扎”,或为行业转型提供关键启示。

一、国际战略“狂飙”:洲际航线暴增119%

2024年吉祥航空国际(地区)航班执行超2万班,较2019年增长119%,创历史新高。

我们看一组对比数据。

在运力投放方面,2024年吉祥航空:

国际运力122亿座公里,同比增长141%。

国内运力432亿座公里,同比增长2.5%。

国际运力翻番还不止,国内运力几乎持平。

旅客运输量也是如此:

国际客运量320万人次,同比增长142%。

国内客运量2410万人次,同比增长4.7%。

国际投入可以用一路狂飙来形容,洲际航点增至7个,覆盖欧洲(希腊、比利时、英国)、澳洲(悉尼、墨尔本)等市场,在飞国际(地区)航点达到 26 个

二、增收不增利:9.14亿净利背后的隐忧

虽然吉祥航空的利润在保持增长,但剔除九元航空,吉祥主业利润承压。

吉祥航空如果剔除九元航空3.32亿元后,利润还在下滑。

此外,吉祥航空的毛利率13.51%,同比下降0.39个百分点。

更为令人担忧的是,在内卷式竞争加剧的情况下,吉祥航空的三种机型票价水平全线下跌。

其中开辟国际航线的宽体机B787客公里收益下降了14.08%.

图片

也许这就是在国际航线规模扩张下的“代价”。

国际运力增速远超需求复苏,部分新开航线客座率不足70%。

政府国际航线补贴较高,可持续性存疑。

国际航线狂飙下,“以规模换市场”的粗放模式或许已触及天花板。

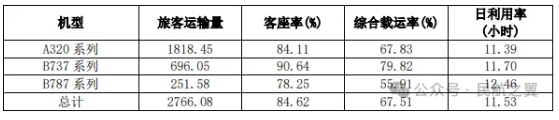

不过,吉祥航空的飞机利用率效率还是很惊人的:

客座率84.62%

利用率11.53小时

三、关税“狙击战”:波音危机下的生死劫

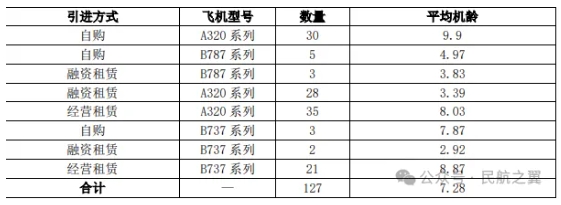

截至2024年底,吉祥航空机队规模127架,其中:

A320飞机83架

B787飞机8架

B737飞机26架

如今来看,吉祥航空引进B787飞机到底是对是错很难判定。

但至少给吉祥航空背上了较为沉重的负担。

突如其来的关税战给吉祥航空又带来了较大的不确定性。

一方面,推迟接受 B787 飞机,打乱了公司的机队规划和运营计划。

另一方面,加征关税后,B787和旗下九元航空的B737的成本将推高,未来引进波音飞机的采购成本也将升高。

波音飞机相关的关税政策变化,将增加公司的采购成本和运营成本,压缩利润空间。

吉祥航空的2024年,利润在增长,可谓是民营航司逆袭的缩影,不过也隐藏着行业转型的号角。

当“拼规模”的时代落幕,“拼效率”“拼体验”“拼价格”的竞争已悄然开打。

在波音危机、成本高企的夹击中,谁能率先跳出“增收不增利”的怪圈,谁就能在下一轮洗牌中抢占先机。

最新评论