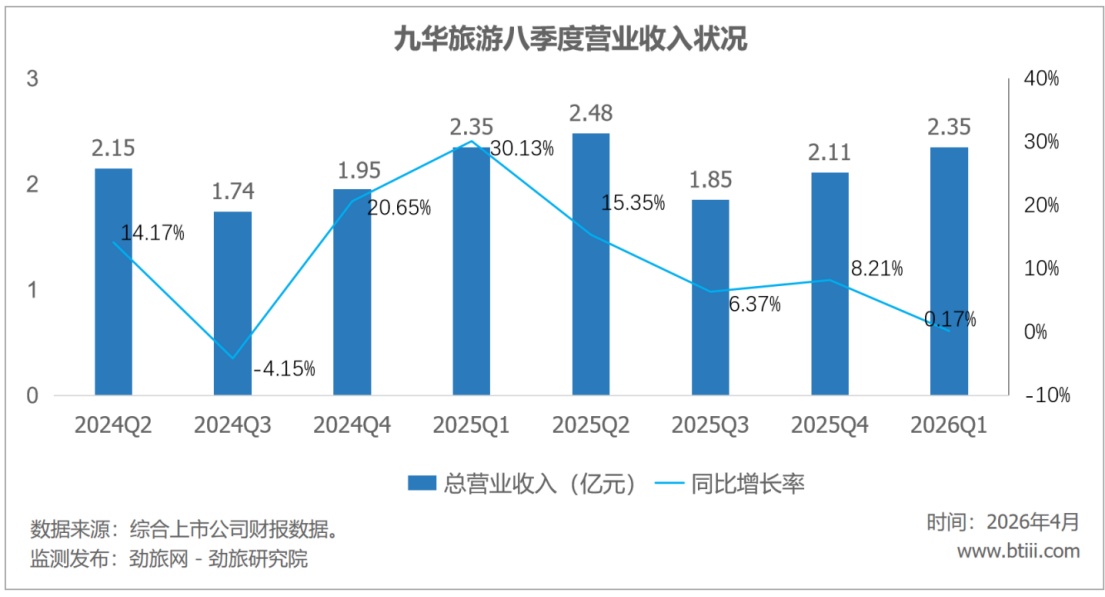

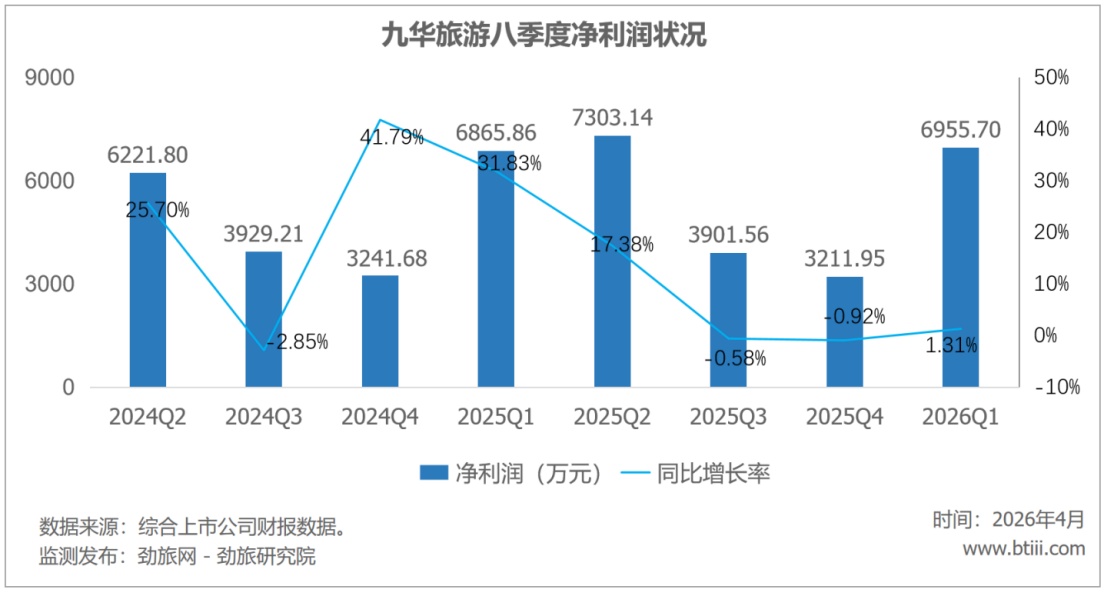

4月23日,九华旅游(603199.SH)发布2025年年报:全年实现营收8.79亿元,同比增长14.93%;归母净利润2.13亿元,同比增长14.42%;扣非归母净利润2.05亿元,同比增长16.42%。同日披露的2026年一季报则泼了一盆冷水:营收2.35亿元,同比仅增0.17%;归母净利润6956万元,同比增1.31%。旺季开门红没能延续,改造期的阵痛已经来了。

劲旅锐评:

表面看,2025年的成绩单很体面。营收、净利双位数增长,ROE从12.68%升至13.55%,经营现金流同比增长19.06%至3.12亿元,超过了当年净利润。赚的是真金白银,不是纸上富贵。

但把各业务拆开,毛利率全线下滑。索道业务毛利率减少0.74个百分点,景区交通减少0.58个百分点,酒店减少0.24个百分点。成本增速15.69%,再次跑赢了收入增速14.93%。九华山是垄断景区,成本刚性本不奇怪,但毛利率持续走低说明:要么人工和折旧在加速侵蚀利润,要么增量客流带来的客单价在下降。在一座坐拥护城河的山上,护城河的含金量在悄悄缩水。

更大的信号在2026年Q1。营收同比增长0.17%,几乎零增长;归母净利润同比增长1.31%,微幅改善。对于九华山来说,Q1是绝对的旺季——农历新年叠加佛诞节,是全年客流最密集的时段。如果旺季都只有这点增速,那淡季会是什么水平?

旺季不旺,可能有两层原因:一是香客经济的结构性放缓——虽然朝圣旅游相对抗周期,但中老年群体消费意愿的收缩已经开始传导;二是九华山正在经历一场大规模的"换血手术"。年报显示,2025年在建工程同比暴增1738.75%至9896万元,固定资产增加32%至5.78亿元。核心项目正是九华山的索道改造工程,目标是在2026年完工,将运力推上一个台阶。

这是一场豪赌。九华旅游的商业模式本质上是"靠山吃山"——在九华山核心景区内独家运营索道和景区交通,毛利率分别达85%和13%,但索道的运力瓶颈直接制约着客流量和收入天花板。改造完成后,理论上增量客流可以成倍释放,支撑更长周期的增长。但改造期内的代价也很清晰:施工影响游客体验,旺季收入被压制,叠加Q1已有的颓势,2026年全年压力不小。

管理层还在推进OTA渠道扩张和数字化转型,试图从"山头收租"走向"全链条服务"。方向值得认可,但目前来看,渠道扩张带来的佣金费用正在侵蚀毛利率,而香客群体对数字化的接受度本身就是一个问号。

九华山是个好生意,香客经济的底层逻辑没有根本性破坏。但2026年,是检验这场改造赌注成色的关键之年。新索道建好了,游客愿不愿意上山,比新索道本身更重要。

最新评论