2024年,全民航进入新一轮增长周期,恢复对2019年的增长。

2024年,全民航客运量3.51亿人次,较2019年同期增长9%。

但我们也发现有个特点,就是量升价跌。

这对全服务航空公司来说,是一种打击,因为成本难降,而收入在下降,利润必然会受到侵蚀。

但对低成本航空公司来说,确是好事,因为低成本航司具有成本优势,即使票价在降,但自身票价仍有优势。

也就是说,低成本航司只要有客源,就不愁。

一、飞机引进方式变化,人民币贬值带来收益

2024年上半年,春秋航空引进6家飞机,其中:

3架A320neo飞机

3架A321neo飞机

几乎是每个月1架的速度稳步引进,且都是通过自购方式引进。

有网友留言问春秋航空引进飞机速度怎么这么慢?

说实话,这个速度在我国民航业已经不慢。

上半年,春秋航空的飞机增量在全民航排在第2位,仅次于国航。

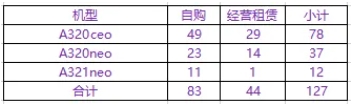

截止2024年6月末,春秋航空共运营127架空客A320系列飞机,其中:

A321neo飞机12架

A320ceo飞机78架

A320neo飞机37架

240座客舱布局12架

186座客舱布局87架

180座客舱布局28架

值得注意的是,新引进的飞机全部为自购。

自购飞机比例从2023年底的60%提升到2024年5月底的64%。

这就是说明了两个问题。

一是春秋航空真是有钱,有些还是甚至员工工资都发不出了,春秋航空全用真金白银来买飞机。

二是自购比例增加,带来的好处就是美元负债比例进一步下降,人民币汇率变化对春秋航空的业绩影响非常小。

实际上,由于春秋航空还持有一定额度的美元资产。

截至2024年6月30日,春秋航空:

美元资产为27.8 亿元等值人民币

美元负债为27.3 亿元等值人民币

美元资产高于美元负债

因此,与其他航空公司不同的是,在人民币贬值的情况下,春秋航空竟然还有收益。

2024年上半年,春秋航空汇兑收益2088.7万元,在全民航恐怕也是唯一一家。

二、生产表现:高歌猛进

2024年上半年,春秋航空生产端表现依然亮眼。

一是客运增速保持高位。

春秋航空旅客运输量1391万人次,同比增长26.1%,较2019年同期增长28.2%。

二是客座率持续提升。

春秋航空最有优势的还是客座率。

2024年上半年,客座率高达91.3%,同比提升了3.4个百分点,较2019年同期下降 0.4 个百分点。

那些说坚决不坐春秋航空的人到哪里去了,到底谁在坐春秋航空的飞机?

三是短程国际高速增长。

与其他航司不同的是,春秋航空由于都是A320系列飞机,所以国际航线主要都是亚洲线,特别是距离较近的日韩线。

截止2024年6月末,春秋航空在飞国际航线涉及泰国、日本、韩国、柬埔寨、新加坡共5 个目的地国家、15个国际航点,在飞国际航线数量41条。

2024年上半年,春秋航空国际旅客运输量200万人次,同比增长162.47%。

三、净利润再创历史新高

2024年上半年,春秋航空:

客公里收入(平均票价)0.393元,同比下降2.4%,相较2019年同比增长8.0%。

客座率为91.3%,同比上升3.4个百分点,相较2019年下降0.4个百分点。

因此,座公里收入为0.359,较去年和2019年都实现了提升。

而春秋航空的单位成本为0.314元,较同比下降 0.6%。

因此,春秋航空的收入快于成本,利润实现再增长。

营业收入98.75亿元,同比增长22.97%

营业总成本88.52亿元,同比增长19.78%

净利润13.61亿元,同比增长62.28%

利润再创历史新高。

春秋航空也是全民航唯一一家利润超10亿元的客运航空公司。

在大部分航空公司还在亏损的情况下,在民航业还很艰难的情况下,作为一家低成本民营航司,春秋航空不仅创下了自己的利润纪录,也成为全民航最赚钱的客运航空公司。

对此,我们是不是该反思一下了。

看来航空公司并非不能赚钱,而是存在着这样那样的原因,至于是体制机制的,还是是管理能力的,亦或是公司结构性问题的,问题各不相同,但肯定是有问题的。

也祝各航空公司都能迎难而上,实现盈利,毕竟企业作为一个经济实体,不赚钱是无论如何也说不过去的。

最新评论